การยกเว้นภาษีของสหรัฐฯ สำหรับการนำเข้าจากจีน: สถานะเป็นอย่างไร?

2022-07-13 10:51

ในปี 2018 รัฐบาลของประธานาธิบดีโดนัลด์ ทรัมป์ของสหรัฐฯ ได้กำหนดภาษีนำเข้าเพิ่มเติม 4 รอบสำหรับสินค้าจีนที่นำเข้าจากสหรัฐฯ ประมาณ 2 ใน 3 ภายใต้มาตรา 301 แม้จะมีความหวังที่จะตรงกันข้าม แต่ประธานาธิบดีโจ ไบเดนก็ยังคงกำหนดภาษีนำเข้าดังกล่าวไว้ตั้งแต่เข้ารับตำแหน่งในเดือนมกราคม 2021

อย่างไรก็ตาม เพื่อหลีกเลี่ยงความเสียหายต่อผลประโยชน์ของสหรัฐฯ หน่วยงานการค้าของสหรัฐฯ ได้เริ่มกระบวนการยกเว้นภาษีตั้งแต่เดือนมิถุนายน 2019 สำหรับผลิตภัณฑ์จีนที่อยู่ภายใต้ภาษีเพิ่มเติม ได้แก่ 34,000 ล้านดอลลาร์สหรัฐ (รายการ 1), 16,000 ล้านดอลลาร์สหรัฐ (รายการ 2), 200,000 ล้านดอลลาร์สหรัฐ (รายการ 3) และ 120,000 ล้านดอลลาร์สหรัฐ (รายการ 4A) การดำเนินการทางการค้า รัฐบาลของไบเดนยังคงขยายการยกเว้นภาษีสำหรับผลิตภัณฑ์เหล่านี้ต่อไปเมื่อหมดอายุลง โดยอิงตามคำติชมของประชาชน

ล่าสุดผู้แทนการค้าสหรัฐฯ ได้ออกประกาศเมื่อเดือนมีนาคม 2022 ขยายเวลาการยกเว้นภาษีสำหรับสินค้ารวม 352 รายการที่หมดอายุในปี 2019 และ 2020

ในบทความนี้ เราอธิบายว่าภาษีศุลกากรใดบ้างที่มีผลบังคับใช้อยู่ในปัจจุบัน รวมถึงภาษีศุลกากรตอบโต้ของจีนต่อสินค้าของสหรัฐฯ และให้ภาพรวมของการขยายเวลาการยกเว้นภาษีศุลกากรครั้งล่าสุด

อัตราภาษีและการยกเว้นภาษีปัจจุบัน

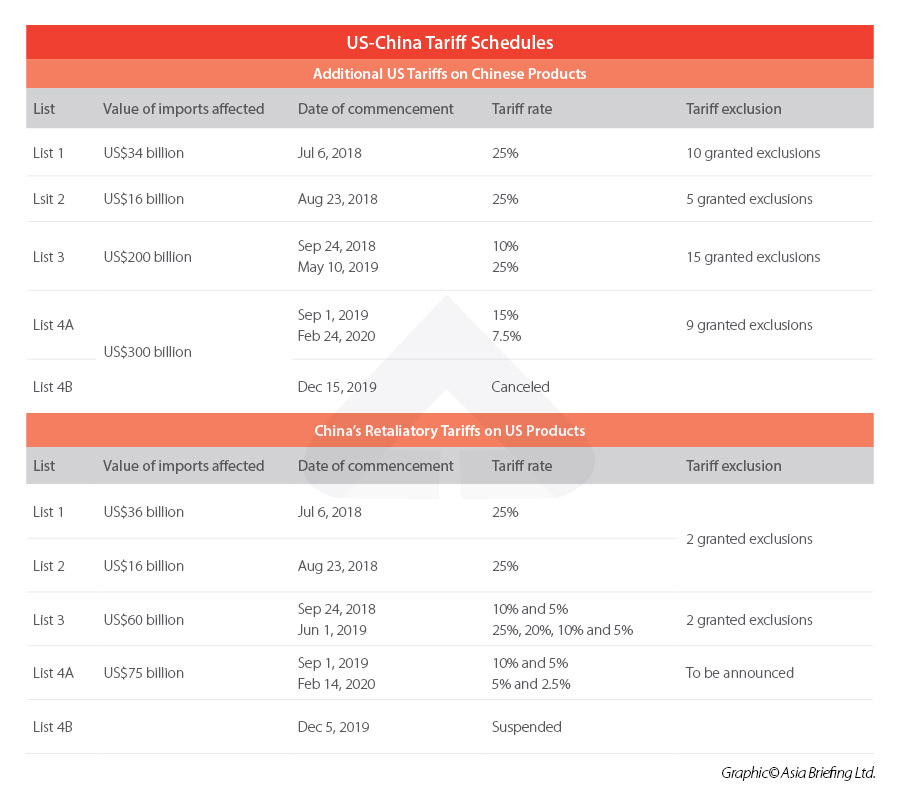

สหรัฐฯ ได้กำหนดภาษีนำเข้าสินค้าจีนมูลค่าราว 3 แสนล้านดอลลาร์สหรัฐฯ โดยสินค้าเหล่านี้ถูกแบ่งออกเป็น 4 รายการ ซึ่งเรียกอีกอย่างว่า tranches โดย 3 รายการแรกได้รับการอนุมัติในปี 2018 และรายการสุดท้ายได้รับการอนุมัติในปี 2019

จนถึงปัจจุบัน กระบวนการยกเว้นสินค้าจากรายการสินค้าจีนทั้ง 4 รายการได้ปิดลงแล้ว และสำนักงานการค้าสหรัฐฯ (USTR) ได้เผยแพร่รายการยกเว้นสินค้าทั้งหมด 39 รายการเพื่อให้ประโยชน์ต่อสินค้านำเข้าจากจีน อัตราการยกเว้นสินค้าไม่สูงนัก

ในขณะที่อัตราการยกเว้นสำหรับรายการ 1 และ 2 อยู่ที่ 36 เปอร์เซ็นต์ อัตราการยกเว้นสำหรับรายการ 3 ซึ่งครอบคลุมสินค้าอุปโภคบริโภคและสินค้าประกอบมากกว่าอยู่ที่เพียง 5 เปอร์เซ็นต์เท่านั้น

การยกเว้นส่วนใหญ่มีระยะเวลาไม่เกิน 1 ปี นับจากวันที่ออก โดยครั้งล่าสุดจะมีผลบังคับใช้ในวันที่ 1 ตุลาคม 2020

อย่างไรก็ตาม ในขณะที่สหรัฐฯ ได้กำหนดภาษีเพิ่มเติมต่อการนำเข้าสินค้าจากจีนในระหว่าง การค้าระหว่างสหรัฐฯ และจีนรภายใต้พาดหัวข่าว USTR ได้นำกระบวนการยกเว้นภาษีศุลกากรเพื่อยกเว้นการนำเข้าสินค้าจากจีนบางรายการจากภาษีเพิ่มเติม

สินค้าจีนที่อยู่ในรายการใดรายการหนึ่งจากสี่รายการต่อไปนี้ตามมาตรา 301 ได้รับอนุญาตให้ยื่นขอยกเว้นภาษีผ่าน USTR

รายการที่ 1 – สินค้าจีนมูลค่า 34,000 ล้านเหรียญสหรัฐฯ มีผลใช้ตั้งแต่วันที่ 6 กรกฎาคม 2018

รายการที่ 2 – สินค้าจีนมูลค่า 16,000 ล้านเหรียญสหรัฐฯ มีผลใช้ตั้งแต่วันที่ 23 สิงหาคม 2018

รายการที่ 3 – สินค้าจีนมูลค่า 200,000 ล้านเหรียญสหรัฐฯ มีผลใช้ตั้งแต่วันที่ 24 กันยายน 2018 และ

รายการ 4A – สินค้าจีนมูลค่า 120,000 ล้านเหรียญสหรัฐฯ มีผลใช้ตั้งแต่วันที่ 1 กันยายน 2019 (รายการ 4 รวมถึงรายการ 4A และ 4B เดิมครอบคลุมสินค้าจีนมูลค่า 300,000 ล้านเหรียญสหรัฐฯ กำหนดมีผลใช้ตั้งแต่วันที่ 1 กันยายน 2019 และ 15 ธันวาคม 2019 อย่างไรก็ตาม หลังจากที่สหรัฐฯ และจีนลงนามในข้อตกลงการค้าเสรี 100% ของมูลค่าสินค้าจีน มีผลบังคับใช้) ข้อตกลงการค้าเฟสที่ 1 เมื่อวันที่ 15 มกราคม 2020 อัตราภาษีที่กำหนดไว้ให้มีผลบังคับใช้ตั้งแต่ 15 ธันวาคม 2019 ได้ถูกยกเลิก)

จนถึงขณะนี้ ขั้นตอนการยกเว้นสินค้าทั้ง 4 รายชื่อเสร็จสิ้นแล้ว และได้รับอนุมัติการยกเว้นรวมทั้งสิ้น 39 ชุด

อย่างไรก็ตาม สถิติแสดงให้เห็นว่ารัฐบาลสหรัฐฯ ไม่ใจกว้างในการให้การยกเว้นภาษีศุลกากรเพื่อหลีกเลี่ยงการบ่อนทำลายการบังคับใช้มาตรา 301 อัตราการยกเว้นสำหรับรายการ 1 และ 2 อยู่ที่ประมาณ 36 เปอร์เซ็นต์โดยเฉลี่ย ในขณะที่อัตราการยกเว้นสำหรับรายการ 3 ซึ่งครอบคลุมสินค้าอุปโภคบริโภคและสินค้าประกอบมากกว่านั้นอยู่ที่เพียงห้าเปอร์เซ็นต์เท่านั้น

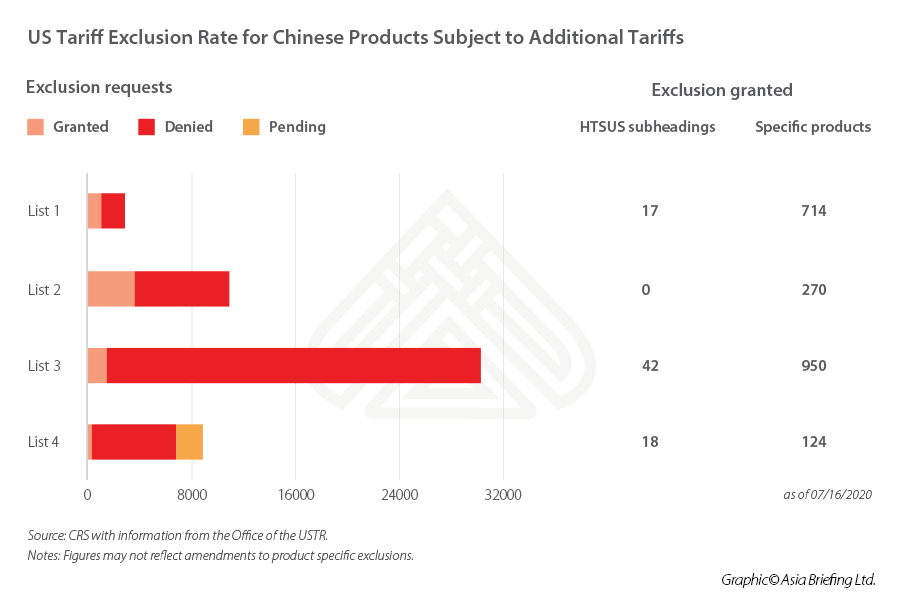

ตามข้อมูลของ Congressional Research Services (CRS) ซึ่งเป็นสถาบันวิจัยนโยบายสาธารณะของรัฐสภาสหรัฐฯ จนถึงวันที่ 31 มกราคม 2020 USTR ได้รับคำร้องขอการยกเว้นทั้งหมด 52,746 คำร้อง ซึ่งเกี่ยวข้องกับรายการการดำเนินการทางการค้าทั้ง 4 รายการ ในจำนวนนี้ คำร้องขอ 45,942 คำร้อง (87 เปอร์เซ็นต์) ได้รับการปฏิเสธ และ 6,804 คำร้อง (13 เปอร์เซ็นต์) ได้รับการอนุญาต

ข้อยกเว้นสำหรับผลิตภัณฑ์ที่จำเป็นสำหรับการต่อสู้กับ COVID-19

เมื่อวันที่ 20 มีนาคม 2563 คณะกรรมาธิการการค้าแห่งสหรัฐ ประกาศ กระทรวงสาธารณสุขและบริการมนุษย์ของสหรัฐฯ จะทำงานร่วมกับกระทรวงสาธารณสุขและบริการมนุษย์ของสหรัฐฯ เพื่อ "ให้แน่ใจว่ายารักษาโรคที่สำคัญและผลิตภัณฑ์ทางการแพทย์ที่จำเป็นอื่นๆ จะไม่ถูกเรียกเก็บภาษีเพิ่มเติมตามมาตรา 301" ดังนั้น สหรัฐฯ จึงไม่ได้เรียกเก็บภาษีเพิ่มเติมกับอุปกรณ์ทางการแพทย์บางประเภท เช่น เครื่องช่วยหายใจ หน้ากากออกซิเจน เครื่องพ่นยา หน้ากากอนามัย ผ้าคลุมผ่าตัด ชุดคลุมทางการแพทย์ และถุงมือ

ในเดือนเดียวกันนั้น สำนักงานการค้าแห่งสหรัฐฯ ยังได้เริ่มขอความเห็นว่าควรลบรายการสินค้าเพิ่มเติมจากมาตรา 301 หรือไม่ และควรยกเว้นภาษีศุลกากรเพื่อช่วยต่อสู้กับการระบาดของโควิด-19 หรือไม่ จากนั้น สำนักงานการค้าแห่งสหรัฐฯ ก็ได้ตัดสินใจขยายการยกเว้นสินค้า 80 รายการที่จะหมดอายุลงในช่วงปลายปี 2020 และกำหนดข้อยกเว้นใหม่สำหรับผลิตภัณฑ์ดูแลทางการแพทย์เพิ่มเติมอีก 9 รายการ ต่อมาการยกเว้นสินค้า 99 รายการดังกล่าวได้รับการขยายเวลาออกไปในเดือนมีนาคม 2021 จนถึงวันที่ 30 กันยายน 2021

เนื่องจาก COVID-19 ยังคงแพร่ระบาดในสหรัฐอเมริกาในช่วงครึ่งหลังของปี 2021 สำนักงานการค้าสหรัฐฯ จึงได้เริ่มเปิดรับฟังความคิดเห็นจากสาธารณชนอีกครั้งเพื่อพิจารณาว่าควรขยายการยกเว้นเหล่านี้ออกไปอีก 6 เดือนหรือไม่ เมื่อวันที่ 16 พฤศจิกายน 2021 หลังจากปรึกษาหารือกับสาธารณชนแล้ว สำนักงานการค้าสหรัฐฯ ได้ประกาศว่าจะมีการขยายการยกเว้นภาษีออกไปอีก 6 เดือน จนถึงวันที่ 31 พฤษภาคม 2022

ขยายเวลายกเว้นสินค้า 352 รายการ

ในเดือนมีนาคม 2022 คณะกรรมาธิการการค้าแห่งสหรัฐ ประกาศ ว่าจะมีการคืนสิทธิยกเว้นภาษีศุลกากรสำหรับสินค้าจีน 352 รายการ การยกเว้นภาษีศุลกากรสำหรับสินค้าเหล่านี้หมดอายุไปแล้วในปี 2019 และ 2020 และได้รับการคืนสิทธิอีกครั้งหลังจากปรึกษาหารือกับหน่วยงานของสหรัฐฯ และสาธารณชน ซึ่งเริ่มต้นในเดือนตุลาคม 2021 โดยเบื้องต้นมีสินค้าทั้งหมด 549 รายการที่กำลังพิจารณาคืนสิทธิยกเว้นภาษีศุลกากร แต่สุดท้ายแล้ว มีเพียงสินค้าที่ตรงตามเกณฑ์บางประการเท่านั้นที่ได้รับเลือกให้ได้รับการยกเว้นภาษีศุลกากรที่ขยายเวลาออกไป

ตามที่ สังเกต จากการยกเว้นที่โพสต์ไว้บนเว็บไซต์ของ USTR สาธารณชนได้รับเชิญให้แสดงความคิดเห็นว่าผลิตภัณฑ์หรือผลิตภัณฑ์ที่คล้ายคลึงกันสามารถจัดหาจากประเทศอื่นได้หรือไม่ มีการเปลี่ยนแปลงใดๆ เกิดขึ้นในห่วงโซ่อุปทานผลิตภัณฑ์หรือการพัฒนาอุตสาหกรรมหรือไม่ ผู้นำเข้าได้พยายามจัดหาผลิตภัณฑ์จากที่อื่นหรือไม่ และผลิตภัณฑ์สามารถผลิตในสหรัฐฯ ได้หรือไม่

การกลับมาใช้มาตรการยกเว้นภาษีศุลกากรอีกครั้งจึงบ่งชี้ว่าในปัจจุบันผลิตภัณฑ์เหล่านี้ไม่สามารถหาแหล่งผลิตหรือผลิตได้จากประเทศอื่นนอกจากจีน รายการดังกล่าวครอบคลุมผลิตภัณฑ์หลากหลายประเภท เช่น สารเคมีและเครื่องจักรในอุตสาหกรรม ชิ้นส่วนรถยนต์ สิ่งทอ อุปกรณ์อิเล็กทรอนิกส์สำหรับผู้บริโภค และอาหาร

การยกเว้นผลิตภัณฑ์ที่กลับมาใช้ใหม่จะมีผลย้อนหลังไปตั้งแต่วันที่ 12 ตุลาคม 2021 และสิ้นสุดในวันที่ 31 ธันวาคม 2022

เก็บถาวร: 39 ชุดผลิตภัณฑ์ได้รับการยกเว้น

จนถึงขณะนี้ มีการเผยแพร่รายชื่อการยกเว้น 39 รายการและการขยายเวลาการยกเว้น 16 รายการบน USTR เว็บไซต์-

สำหรับรายการ 1 (การดำเนินการด้านการค้ามูลค่า 34,000 ล้านเหรียญสหรัฐ) – มีการอนุมัติการยกเว้น 10 ชุดและขยายเวลาการยกเว้น 6 ครั้ง สามารถดูรายละเอียดเพิ่มเติมได้ ที่นี่-

สำหรับรายการ 2 (การดำเนินการทางการค้ามูลค่า 16,000 ล้านเหรียญสหรัฐ) – มีการอนุมัติการยกเว้น 5 ชุด สามารถดูรายละเอียดเพิ่มเติมได้ ที่นี่-

สำหรับรายการ 3 (การดำเนินการทางการค้ามูลค่า 200,000 ล้านดอลลาร์สหรัฐ) – ได้รับการยกเว้น 15 ชุด สามารถดูรายละเอียดเพิ่มเติมได้ ที่นี่-

สำหรับรายการ 4A (การดำเนินการด้านการค้ามูลค่า 120,000 ล้านดอลลาร์สหรัฐ) – มีการอนุมัติการยกเว้น 9 ชุด สามารถดูรายละเอียดเพิ่มเติมได้ ที่นี่-

เก็บถาวร: กระบวนการยื่นคำร้องขอยกเว้นภาษี

กระบวนการยกเว้นภาษีศุลกากรช่วยให้บุคคลที่สนใจในสหรัฐฯ รวมถึงบุคคลที่สาม (เช่น สำนักงานกฎหมาย สมาคมการค้า และนายหน้าศุลกากร) สามารถยื่นคำร้องขอยกเว้นภาษีศุลกากรเพิ่มเติมได้ที่เว็บไซต์ USTR https://exclusions.ustr.gov โดยธุรกิจต่างๆ จะต้องระบุผลิตภัณฑ์เฉพาะ ข้อมูลสนับสนุน และเหตุผลในการขอยกเว้น

USTR จะประเมินคำขอยกเว้นเป็นรายกรณีและอัปเดตสถานะของคำขอที่รอการพิจารณาแต่ละคำขอเป็นประจำบน Exclusions Portal ที่ https://exclusions.ustr.gov/s/PublicDocket (คุณสามารถค้นหาสถานะของคำขอยกเว้นภาษีศุลกากรของคุณได้ที่นี่)

รัฐบาลสหรัฐฯ พิจารณาปัจจัยต่อไปนี้เมื่อดำเนินการคำขอยกเว้นภาษี:

ว่าผลิตภัณฑ์นั้นๆ จะมีจำหน่ายเฉพาะจากจีนหรือไม่ และบริษัทได้พยายามจัดหาผลิตภัณฑ์จากซัพพลายเออร์ที่ไม่ใช่ชาวจีนหรือไม่

การกำหนดอัตราภาษีเพิ่มเติม (ตั้งแต่เดือนกันยายน 2018) ต่อผลิตภัณฑ์นั้นๆ มีหรือจะก่อให้เกิดอันตรายทางเศรษฐกิจร้ายแรงต่อผู้ร้องขอหรือต่อผลประโยชน์อื่นๆ ของสหรัฐฯ หรือไม่

ไม่ว่าผลิตภัณฑ์นั้นจะมีความสำคัญเชิงกลยุทธ์หรือเกี่ยวข้องกับ "Made in China 2025" หรือโครงการอุตสาหกรรมอื่นๆ ของจีนก็ตาม

ในการกล่าวถึงแต่ละปัจจัย ผู้ร้องขอจำเป็นต้องให้การสนับสนุนต่อข้อความยืนยันของตน

หากได้รับการยกเว้นภาษีศุลกากรใดๆ สำหรับผลิตภัณฑ์นั้นๆ จะมีการย้อนหลังและใช้ได้เป็นเวลา 1 ปี นับตั้งแต่วันที่มีการเรียกเก็บภาษีศุลกากรเพิ่มเติม

เมื่อเทียบกับขั้นตอนการยกเว้นของจีนเอง กระบวนการยกเว้นภาษีของสหรัฐฯ ยังเกี่ยวข้องกับการขอความเห็นจากฝ่ายที่เกี่ยวข้องอื่นๆ เพิ่มเติมด้วย

นอกจากนี้ USTR ยังต้องการคำอธิบายผลิตภัณฑ์เฉพาะอย่างละเอียดมากขึ้น ซึ่งรวมถึงลักษณะทางกายภาพ ฟังก์ชัน การใช้งาน การใช้งานหลัก และคุณสมบัติทางกายภาพเฉพาะอื่นๆ ที่ทำให้ผลิตภัณฑ์นั้นๆ แตกต่างจากผลิตภัณฑ์อื่นๆ

ข่าวที่เกี่ยวข้อง

มากกว่า >-

![INDOBUILDTECH 2024-เซียะเหมินเรนชาวเวอร์]()

INDOBUILDTECH 2024-เซียะเหมินเรนชาวเวอร์

-

![VietBuild 2024 ใน HCM]()

VietBuild 2024 ใน HCM

-

![นิทรรศการออฟไลน์ตุรกีเดือนพฤศจิกายน 2024]()

นิทรรศการออฟไลน์ตุรกีเดือนพฤศจิกายน 2024

รายงานดังกล่าวให้ข้อมูลการวิจัยตลาดโดยละเอียด วิเคราะห์ตำแหน่งทางการตลาดของอุตสาหกรรมห้องน้ำอีกครั้ง และสำรวจโอกาสในการร่วมมือ สถานการณ์ปัจจุบันเกิดขึ้นระหว่างวันที่ 3 ถึง 7 พฤศจิกายน 2024 ที่เมืองอิสตันบูล ประเทศตุรกี

-

![2024 ศูนย์นิทรรศการนานาชาติแห่งใหม่เซี่ยงไฮ้]()

2024 ศูนย์นิทรรศการนานาชาติแห่งใหม่เซี่ยงไฮ้

2024 ศูนย์นิทรรศการนานาชาติแห่งใหม่เซี่ยงไฮ้

-

![งานมหกรรมสถาปนิกกรุงเทพ]()

งานมหกรรมสถาปนิกกรุงเทพ

งานมหกรรมสถาปนิกกรุงเทพ

-

![งานแคนตันแฟร์ครั้งที่ 135]()

งานแคนตันแฟร์ครั้งที่ 135

งานแคนตันแฟร์ครั้งที่ 135

-

![เคบีไอเอส 2024]()

เคบีไอเอส 2024

เคบีส-2024

-

![การใช้งานสำหรับพื้นผิวแข็งและเรียบไม่มีฝุ่นหรือเถ้า]()

การใช้งานสำหรับพื้นผิวแข็งและเรียบไม่มีฝุ่นหรือเถ้า

รับราคาล่าสุดหรือไม่ เราจะตอบกลับโดยเร็วที่สุด (ภายใน 12 ชั่วโมง)